كيف نحمي شركاتنا من خطر التضخم؟

«مخصص التضخم» كصمام أمان للبيانات المالية

في ظل موجات التضخم المتلاحقة التي يشهدها الاقتصاد العالمي، أصبحت القوائم المالية التقليدية غير كافية لتعكس الوضع الحقيقي للشركات. فالأرقام المحاسبية الثابتة قد تبدو مطمئنة على الورق، لكنها في الواقع تُخفي تآكلًا تدريجيًا في القيمة الحقيقية للأصول والأموال، وهو ما قد يقود إلى قرارات خاطئة، وتوزيع أرباح غير حقيقية، بل وإلى إفلاس مفاجئ.

من هنا تبرز فكرة «مخصص التضخم – Inflation Provision» كأداة محاسبية وقائية لحماية الشركات والاقتصادات من مخاطر التضخم.

لماذا نحتاج إلى مخصص التضخم؟

التضخم يُقلل القوة الشرائية للنقود والأصول بمرور الوقت، ما يعني أن:

الأرباح المحققة اسميًا قد لا تكون أرباحًا حقيقية.

توزيع الأرباح قد يتم من أصول الشركة وليس من ربح فعلي.

القوائم المالية تصبح مُضللة مع استمرار ارتفاع الأسعار.

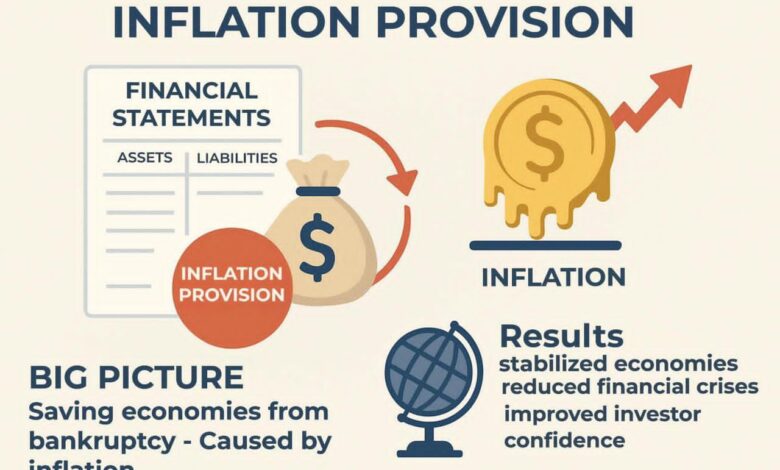

إدراج مخصص للتضخم يهدف إلى عكس الأثر الحقيقي للتضخم على أصول والتزامات الشركة، بما يضمن شفافية أكبر ودقة أعلى في التقارير المالية.

كيف يعمل مخصص التضخم؟

بدلًا من عرض الإيرادات والتكاليف بقيم ثابتة، تقوم الشركة بتعديل أرقامها وفقًا لمعدل التضخم، من خلال:

احتساب مقدار التآكل في القيمة الشرائية للأصول.

تسجيل هذا التآكل في بند مستقل تحت مسمى Inflation Provision.

عدم توزيع هذا الجزء من الأرباح، أو اعتباره حجزًا وقائيًا داخل الشركة.

النتيجة:

قوائم مالية أكثر واقعية تساعد الإدارة والمستثمرين والحكومات على اتخاذ قرارات أدق.

مثال توضيحي

السيناريو بدون مخصص التضخم (Inflation Provision)

شركة تمتلك أصولًا بقيمة: 1,000,000 جنيه

معدل التضخم السنوي: 10%

بعد عام:

القوائم المالية ما زالت تُظهر الأصول بقيمة 1,000,000 جنيه

بينما القيمة الحقيقية انخفضت فعليًا إلى 900,000 جنيه

النتيجة:

الأرقام تبدو جيدة، لكن القوة الشرائية تآكلت دون أن يظهر ذلك في القوائم المالية.

السيناريو مع مخصص التضخم

نفس الشركة تضيف بند Inflation Provision

احتساب التآكل:

1,000,000 × 10% = 100,000 جنيه

يتم تسجيل هذا المبلغ كمخصص تضخم

القوائم المالية بعد التعديل:

القيمة الحقيقية للأصول: 900,000 جنيه

أو يتم حجز مبلغ الـ100,000 جنيه وعدم توزيعه كأرباح

هل يتطلب ذلك الرجوع إلى IFRS أو IASB؟

لا.

تطبيق مخصص التضخم لا يتطلب الرجوع إلى هيئة IFRS في لندن.

ولا يحتاج إلى قرار من مجلس معايير المحاسبة الدولية (IASB).

ذلك لأنه يدخل ضمن الصلاحيات التقديرية للإدارة في إطار الحوكمة والإفصاح المالي الرشيد، طالما يتم الإعلان عنه بوضوح وشفافية.

الفوائد الرئيسية لمخصص التضخم

المستثمر يرى الصورة الحقيقية للوضع المالي.

الإدارة تتخذ قرارات مبنية على أرقام واقعية.

الشركات تتجنب توزيع أرباح وهمية.

الاقتصاد ككل يصبح أكثر شفافية وقدرة على امتصاص الصدمات.

تقليل مخاطر الإفلاس المفاجئ الناتج عن التضخم غير المحسوب.

الرؤية الشاملة

تهدف هذه النظرية إلى دمج الوعي بالتضخم داخل النظام المحاسبي نفسه، بدلًا من التعامل معه كعامل خارجي.

يمكن تشبيه مخصص التضخم بأنه «صمام أمان» داخل القوائم المالية، يمنع التشوهات الناتجة عن ارتفاع الأسعار ويحمي الشركات من الانهيار الصامت.

الخلاصة

في عالم يتغير بسرعة، لم يعد تجاهل التضخم خيارًا.

وإدخال Inflation Provision في القوائم المالية قد يكون خطوة بسيطة، لكنها فارقة، لحماية الشركات، وتعزيز الثقة، وبناء اقتصاد أكثر صلابة واستدامة.